On entend souvent dire que la gestion des émotions en bourse sépare les investisseurs qui réussissent de ceux qui échouent, mais je ne suis pas tout à fait d’accord avec cette phrase. Il est possible d’être une personne très émotive et très disciplinée face à ses investissements boursiers. Et ça, c’est parce qu’il ne faut pas douter de son cœur, mais de sa tête. Si vous croyez être rationnel et au-dessus des erreurs de jugement classiques, bienvenue dans votre premier biais cognitif : celui de l’angle mort.

Introducing… les biais cognitifs

C’est quoi un biais cognitif ? Cognitif, de la connaissance, se rapporte à la pensée de notre cerveau. Et par biais, on veut dire que notre cerveau aime prendre des raccourcis. La première chose qu’il faut admettre, si on veut comprendre les biais cognitifs, c’est que notre perception de la réalité est déformée et que la réalité est plus complexe que ce que nous sommes capables de comprendre et traiter. Pensez à la quantité de son, d’image, d’odeur, de sensation, d’information que nous recevons à chaque minute de notre vie. C’est le cerveau, notre super ordinateur, qui se charge de traiter cette quantité phénoménale d’information.

En ce moment, vous lisez un article, donc votre vision détecte des mots qui forment des concepts dans votre tête, que vous emmagasinez ensuite dans votre mémoire. Tantôt, vous serez attiré par une notification sur votre téléphone. Les nouveaux spéciaux à l’épicerie. Le goût de votre café (ha non ça c’est moi). Bref, votre lecture ne restera pas au centre de votre attention pour le restant de vos jours, comme un nuage d’information qui gonflerait à l’infini. Par contre, à des moments clés de votre vie d’investisseur, il est possible que la mémoire d’une phrase particulièrement marquante vous revienne. Un résumé de votre savoir, facile à appliquer au moment opportun, sans devoir remonter 40 000 jours d’historique. Merci cerveau.

C’est une chance que le cerveau trie les informations pour permettre de «se faire une tête» rapidement face à une situation, puis prendre des décisions et agir. Notre attention fonctionne en seconde, mais notre inconscient va à la vitesse de la lumière (c’est une image). Résultat ? Nous sommes capables d’expliquer et de rationaliser ce qui se passe à la surface, mais une foule d’information nous échappe. Et c’est plate, mais vous ne savez pas ce que votre cerveau décide de mettre à la poubelle hahaha. C’est pourquoi il est sage de questionner nos propres pensées. Elles sont utiles, condensées, faciles à utiliser, mais elles sont incomplètes.

- Il existe un formidable livre à ce sujet que j’ai lu lors de ma sabbatique, Fast & Slow de Tversky et Kahneman

J’ai appris l’existence des biais cognitifs lors de mes cours de psychologie au cégep, et ça fait partie des concepts qui m’ont fasciné au point de me donner envie de compléter un baccalauréat en psychologie, ce que j’ai d’ailleurs réalisé entre 2009 et 2013 ! Je trouvais fascinant que nos pensées et croyances puissent être aussi éloignées de la réalité. Parfois, on a tort en étant convaincu d’avoir raison, parce que notre cerveau est arrivé à cette conclusion en prenant ses raccourcis préférés. C’est ce qui peut causer des frictions dans nos relations, mais aussi dans nos choix de vie. Certains raccourcis sont personnels, et d’autres sont généralisés à la plupart des humains, comme ceux que nous allons explorer.

Attention, connaître l’existence des biais ne vous rendra pas immunisé. Ce n’est pas comme une aptitude qu’on peut décider d’activer ou non, comme quand on est pressé et qu’on tourne les coins ronds. Un biais cognitif n’est pas une action : c’est un résultat. Notre cerveau épure la réalité, et on est convaincu d’avoir 100% des informations en main. Comme notre conviction semble tirée de la logique, elle est difficile à ébranler. C’est facile de se dire qu’on agit sur le coup de l’émotion et qu’on est impulsif… mais quand on prend une décision qui semble réfléchie, on n’a pas envie de remettre en question notre perception de la réalité, même si elle est biaisée !

Vous n’avez pas besoin de partager mon amour de la psyché humaine pour lire sur les biais. N’importe quel investisseur a avantage à comprendre les rouages de sa pensée afin de bien performer en bourse. Les biais cognitifs, ces raccourcis qui nous permettent d’être efficaces dans la vie de tous les jours, sont de véritables bâtons dans les roues quand vient le temps d’investir. Ce n’est pas pour rien qu’on qualifie le marché d’irrationnel. Ce qui est irrationnel dans le marché boursier, ce n’est pas l’action, c’est l’investisseur. Si on ne peut pas s’empêcher d’être biaisé, on peut se remettre en question et c’est le but de cet article. Après tout, ce que les meilleurs investisseurs ont en commun, c’est une part raisonnable de doute.

Les histoires que racontent votre cerveau…

Plutôt que vous présenter une aride liste de biais, je les ai laissé s’exprimer sous la forme de diverses phrases qui résument la pensée de l’investisseur. Vous reconnaissez quelque chose ? Cliquez sur le biais correspondant pour en lire davantage à son sujet. Vous pouvez également les voir en action dans l’histoire suivante. Et pour vous en protéger, allez directement ici.

- «Ce n’est pas difficile d’avoir de bons rendements en bourse quand on sait comment faire» : Effet Dunning-Kruger

- «N’importe qui aurait pu prévoir le crash de 2008, c’était une question de temps» : Biais rétrospectif

- «Je vais investir dans la compagnie pour laquelle je travaille parce que j’ai accès à des informations avant les autres, ce qui me donne un avantage» : Biais domestique

- «C’est l’une des premières actions que j’ai achetée, je ne peux pas la vendre» : Biais de dotation

- «J’aime mieux investir mon argent là où je suis certain d’en gagner» : Aversion à la perte

- «Je vais attendre que mon action remonte avant de la vendre pour annuler ma perte» : Le coût irrécupérable

- «Tout le monde fait de l’argent sauf moi, je devrais investir aussi» : Fear of Missing Out

- «Cette fois, c’est différent» : Biais de récence

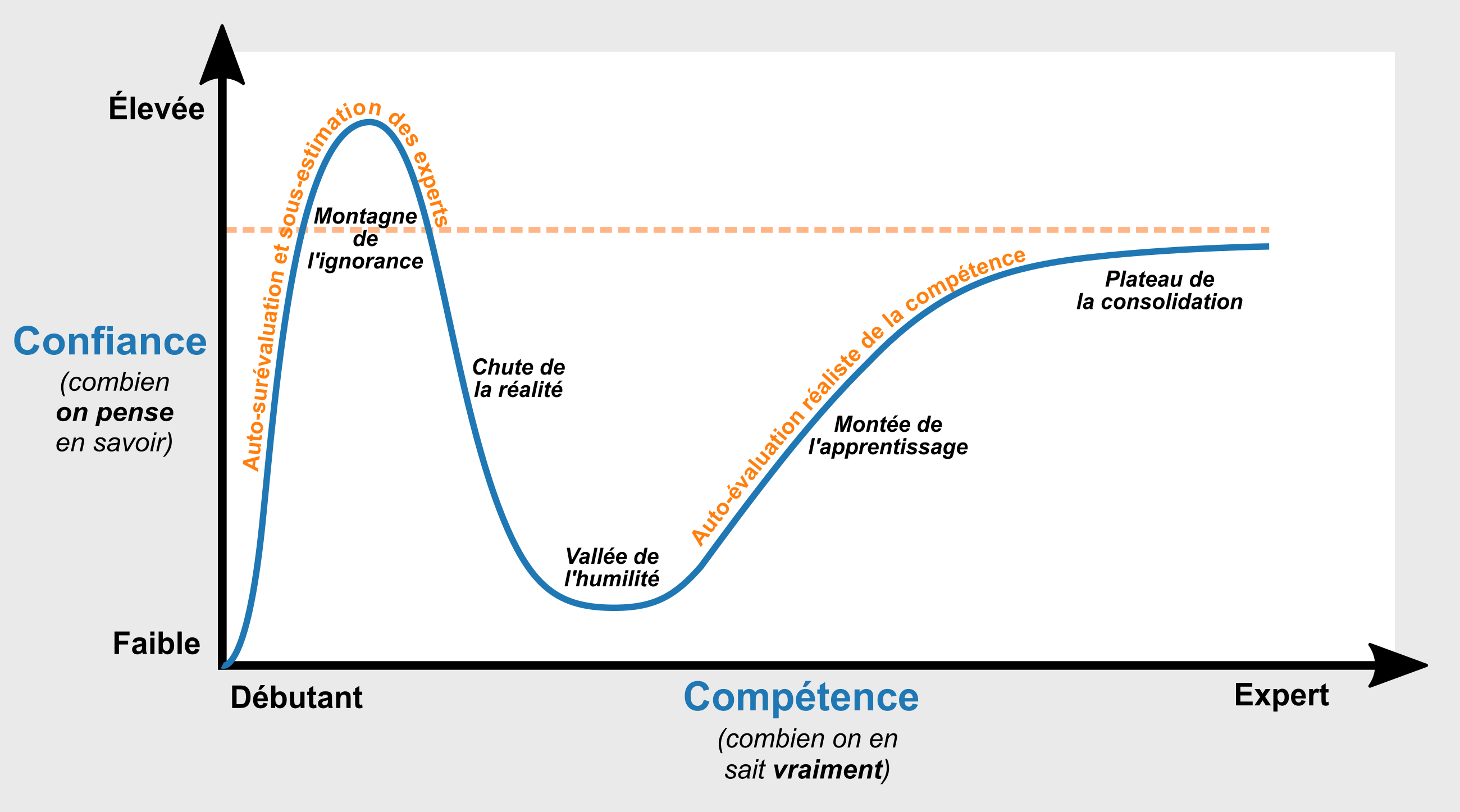

Effet Dunning-Kruger

Les humains ne sont pas très doués pour juger de leur propre expertise sur un sujet, ce qui donne un biais très comique, mais aussi très dangereux. L’effet Dunning-Kruger, c’est quand on surestime ses connaissances dans un domaine particulier.

Notre connaissance d’un sujet et notre confiance envers notre maîtrise de ce sujet ne grandissent pas en même temps. Ça suit une courbe bizarre où, au départ, notre confiance est aussi faible que notre connaissance du sujet, parce qu’on sait qu’on est ignorant. À force d’accumuler des connaissances, notre confiance connaît ensuite une croissance fulgurante, comme un bull-run de cryptomonnaie. Si on continue d’en apprendre sur le sujet plutôt que s’asseoir sur ses lauriers, notre confiance envers ce domaine se corrige ensuite à la baisse. Ce n’est qu’avec le statut d’expert qu’on retrouve le même niveau de même confiance (justifié, cette fois-ci) qu’un investisseur lambda !

Il existe donc un moment bizarre où on est beaucoup trop confiant pour nos connaissances réelles et c’est là où nos décisions manquent de discernement, et où on est le moins susceptible d’aller s’informer davantage parce qu’on «sait déjà».

Savez-vous pourquoi ça arrive ? Parce que l’étendue de ce qu’il y a à connaître sur un sujet est beaucoup plus vaste que notre perception. C’est comme si on faisait le tour de notre quartier sans réaliser que le quartier est dans une ville, qui est dans un pays, qui est sur une planète. On n’a pas assez exploré pour se rendre compte qu’on n’a encore rien vu. Il faudrait mettre les pieds hors du quartier pour se dire «ben voyons, ça va plus loin que ça ?». Et beaucoup restent bloqué à cette impression de «finalité» et ne vont pas explorer plus loin, parce que leur cerveau a simplifié la réalité à ce qu’il est facile d’imaginer.

Le grand problème dans le monde, c’est que les personnes intelligentes sont pleines de doutes alors que les personnes stupides sont plein de certitudes – Charles Bukowski🔗

Biais rétrospectif

C’est facile de prédire l’avenir une fois qu’il s’est produit ! Le biais rétrospectif, c’est notre tendance à croire qu’il aurait été facile de prédire des événements une fois qu’il se sont produits.

Ça, c’est parce qu’on analyse les événements passés en fonction de notre point de vue actuel qui inclut des informations qu’on a acquis après-coup. Au départ, tous les chemins sont possibles, alors il est impossible de savoir ce qui va se produire. Cependant, après l’événement, on sait exactement quel chemin la réalité a pris. C’est comme quand on écoute un film avec un dénouement inattendu, et qu’on réécoute le film une deuxième fois en voyant tous les petits indices qui pointaient vers ce dénouement. Ça nous apparaît évident parce qu’on connaît la fin.

Parfois, on entend les gens dire qu’ils auraient investi en AMZN lors de son introduction en bourse en 1997 parce cette entreprise avait tout pour dominer le monde des affaires. C’est vrai que buy & hold cette action depuis le début aurait de quoi faire rougir n’importe quel investisseur. C’est facile de croire en AMZN quand on sait qu’elle a donné un rendement de 190 907% depuis son entrée en bourse. Pourtant, dans ces années-là, rien n’était moins certain. Entre 1999 et 2007, vous n’auriez pas fait un sous. En 2022, vous auriez perdu quatre ans de gain. Quand on ne connaît pas l’avenir, c’est beaucoup plus difficile d’être optimiste.

Le seul moment où un biais rétrospectif est utile, c’est si on a une machine à remonter dans le temps !

Biais domestique

Beaucoup de biais nous font favoriser ce à quoi on est familier plutôt que ce qui nous est étranger, et en bourse cela prend la forme du biais domestique. On a remarqué que les gens ont tendance à être surexposé à leur pays d’origine dans leur portefeuille, même si rien ne justifie une telle exposition.

C’est certain que si on habite dans un pays, on a tendance à penser qu’on connaît davantage les entreprises ce de pays qu’ailleurs. On a été exposé à des publicités concernant ces entreprises, on est consommateur de leurs produits, ou on travaille pour eux. Cela nous donne l’impression d’en savoir plus sur elles et aussi, d’avoir plus confiance envers ces entreprises que celles qui nous sont étrangères.

Cependant, il est possible que le pays dans lequel on vit participe relativement peu à la croissance mondiale et qu’on se prive de rendement qu’on aurait pu avoir en ayant une meilleure diversification. Habitant déjà ce pays, on est aussi confronté, sans même investir en bourse, au risque que cette économie performe moins bien et qu’elle nous impacte par la faiblesse de notre devise, du marché de l’emploi ou de la croissance économique.

Aversion à la perte

Savez-vous que la satisfaction de gagner de l’argent est beaucoup moins importante que la douleur de perdre de l’argent ? C’est ce qu’on appelle l’aversion à la perte.

Daniel Kahneman et Amos Tversky, dans leurs recherches, ont observé que les gens préféraient ne pas perdre d’argent plutôt qu’en gagner. C’est pourquoi on se rappelle davantage les baisses de marché, même si elles représentent seulement le tiers (33%) des mouvements de la bourse, alors que les journées à la hausse (66%) sont deux fois plus nombreuses. Il est vrai que, du point de vue de l’évolution, cela coûte beaucoup plus d’énergie de trouver une nouvelle ressource que tenter de conserver celles qu’on possède déjà. D’ailleurs…

La première règle de tout investisseur est de ne pas perdre d’argent. La deuxième règle est de ne jamais oublier la première règle. – Warren Buffet🔗

Cependant en investissement, tout a un coût, même la sécurité. Ce n’est pas parce qu’on ne perd pas d’argent qu’on ne perd pas d’opportunités. Par exemple, en conservant l’argent au compte-chèques on ne risque aucune perte de capital, mais on perd du pouvoir d’achat à cause de l’inflation. En refusant de vendre des actions à perte pour récupérer l’argent et l’investir dans une action qui performe mieux, on perd des opportunités de croissance. Il faut donc inclure toutes les pertes dans nos choix, pas seulement celles qui sont apparentes.

Biais de dotation

On accorde beaucoup plus de valeur à quelque chose qu’on possède que quelque chose qu’on ne possède pas. Pourquoi ? Il y a plusieurs raisons. On souhaite conserver nos acquis parce que ça nous coûte moins de ressources qu’avoir quelque chose de nouveau. On apprécie davantage ce qui est familier que ce qui est étranger. Et le dernier point qui est très drôle, c’est la consonance cognitive. En gros, ça veut dire qu’on aime sentir qu’on a raison et qu’on est justifié. Donc, lorsqu’on prend une décision, on va avoir tendance à s’y tenir et à la justifier.

Ce biais se traduit parfois de façon immédiate, comme quand on achète une voiture. Avant l’achat, ce n’est qu’un concept dans un catalogue, mais une fois que c’est «notre» voiture, elle fait partie de notre identité et elle a beaucoup plus de valeur qu’une autre voiture à nos yeux. On la voit partout, et on la recommande à nos amis. Parfois ce biais prend une forme sentimentale. On le voit beaucoup quand les gens vendent leur maison dans laquelle ils ont vécu toute leur vie. Comme elle regorge de souvenirs et qu’ils la connaissent de fond en comble, la valeur qu’ils y attribuent est bien supérieure à celle du marché immobilier (quoique dans les dernières années, les maisons ont pris 24% en quatre ans🔗, une belle surprise pour les vendeurs).

C’est la même chose pour notre portefeuille boursier. On va avoir tendance à s’attacher aux titres qu’il contient parce qu’on a fait des recherches, on les a analysé, on les a acheté, et on les a conservé. On a peut-être parlé de ces entreprises avec enthousiasme à notre entourage. Vendre ces titres, c’est renoncer à cette histoire, même si un ménage s’impose.

Le coût irrécupérable

Le sunk-cost fallacy est un autre biais que j’affectionne particulièrement. Pas qu’il est agréable, mais il est tellement parlant, tellement vrai. C’est ce biais qui nous rend frileux à quitter certaines personnes, choses ou situations lorsqu’on a investit beaucoup sans que ça donne de résultat. En restant dans cette situation, on creuse notre perte, mais un minuscule sentiment d’espoir nous donne envie de rester, d’un coup que ce serait différent cette fois. Ce faisant, on retarde le moment de se confronter au fait que ce qu’on a investit est déjà perdu, parce qu’on sait qu’en partant, on renonce à toute chance de retrouver notre investissement

C’est le gambler qui se dit qu’enfin, la machine à sous va payer. C’est le propriétaire qui fait une dernière réparation sur sa maison dans l’espoir de ne pas la vendre à perte. C’est l’entrepreneur qui ne veut pas admettre que son concept ne fonctionne pas et qu’il décevra ses actionnaires. C’est l’amoureux qui espère pour la énième fois que sa partenaire change et qu’il n’aura pas besoin de la quitter.

Et, bien sûr, c’est n’importe quel investisseur qui, au moins une fois dans sa vie, devra se défaire d’une action pourtant prometteuse qui est en perte de 55% depuis deux ans. On a tendance à évoluer l’action en fonction de ce qu’on a payé et non ce qu’elle vaut actuellement. Ça vaut 1 500$ aujourd’hui, mais on pense encore au 3 400$ qu’on a payé pour l’avoir et on attend que ça remonte. Pourtant, s’accrocher à cette action nous prive de nouvelles opportunités. Il vient un moment où il faut accepter d’encaisser la perte et repartir à neuf.

Fear of Missing Out

Ça c’est un concept très actuel qu’on pourrait traduire comme étant la peur de manquer le train. Si quelque chose de positif est en train de se produire, on veut être en train d’y participer. On ne veut pas se priver de l’expérience et le regretter. On a une abondance de possibilités de nos jours, c’est comme si on pouvait tout faire. Cela vient avec sa propre souffrance, celle de devoir faire des choix et de manquer des opportunités. C’est inévitable. On ne peut pas être partout, et notre argent non plus.

C’est ce qui nous donne envie de parcourir toutes les attractions possibles quand on est en voyage, profiter de toutes les ventes possibles au black friday, dire oui à toutes les invitations qu’on nous fait. Et si c’était la dernière fois qu’une telle occasion se présentait ?

En bourse, c’est quelque chose de très courant. Quand une action qu’on ne possède pas connaît une montée soudaine, on regrette de ne pas être dans le train pour en profiter et cela nous donne envie d’embarquer tardivement dans l’espoir que le titre continue son ascension. C’est le genre de tentation qui nous fait déroger de notre plan initial, mais les rendements passés ne sont pas garants du futur. C’est bien de remettre en question sa stratégie, mais pas de manière impulsive. Pensez à GameStop qui se transigeait à 16.25$ le 18 janvier 2021, et qui est monté à 81.25$ en l’espace d’une semaine à cause de Reddit🔗. En date de Juillet 2025, l’action vaut 22.45$.

Biais de récence

C’est beaucoup plus facile de se rappeler d’un événement récent que d’un événement passé, donc on a tendance à interpréter le présent en le comparant à ce qu’on vient juste de vivre. Un changement abrupte nous donne l’impression de sortir de nulle part. «Cette fois, c’est différent» réfère à ce que les gens disent quand il arrive des turbulences dans le marché et qu’on observe une rapide perte de valeur, et c’est directement lié au biais de récence.

On oublie qu’à la bourse, il n’y a pas que des belles journées. Parfois, ce sont des années complètes qu’on doit jeter à la poubelle et quand ça fait trop longtemps que ça va bien, les gens oublient que ce risque existe depuis le début. Autant les gens peuvent être trop confiants, autant ils peuvent prendre peur quand l’horizon se brouille et que l’incertitude plane.

Parfois, il peut s’agir de tensions politiques et de guerres (#ukraine), d’autres fois d’un virus qui se propage à l’échelle de la planète (#pandémie), sinon cela peut être la découverte d’une technologie disruptive (#intelligence-artificielle), ou bien simplement un amalgame de gens trop confiants qui ont trouvé une nouvelle façon d’étirer l’élastique jusqu’à ce que le château de carte s’effondre (#2008-et-les-subprimes).

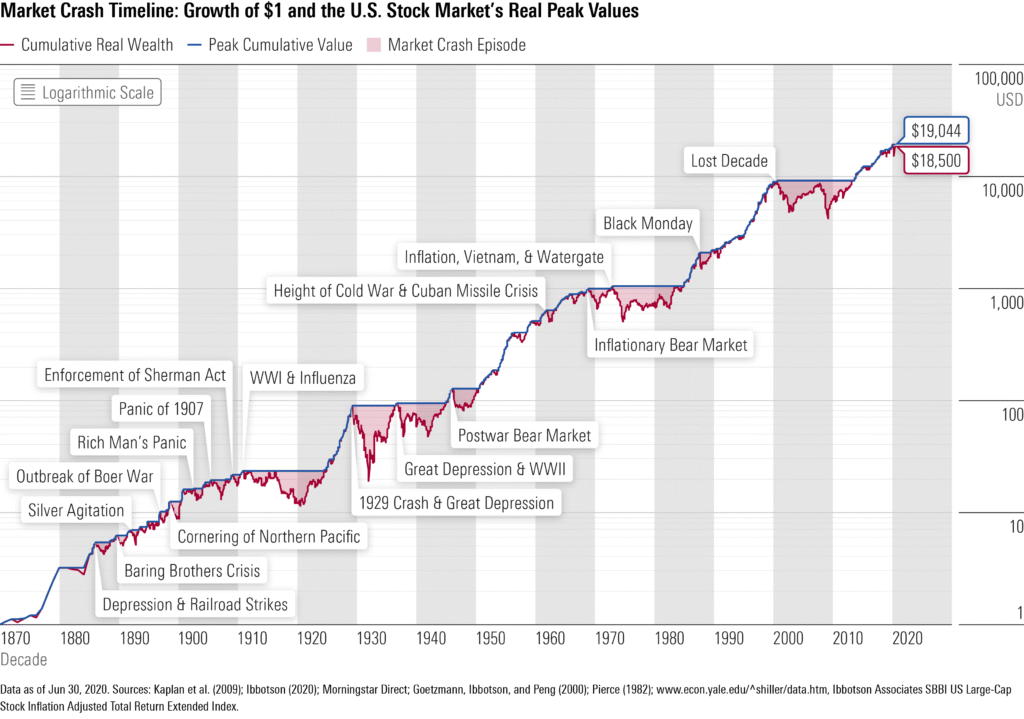

C’est normal que la panique s’installe et que ça nous donne envie de croire que cette fois, le système financier est brisé et qu’on a atteint un point de non-retour. Pourtant, les périodes de croissances et de repli ont toujours fait partie du quotidien des gens qui souhaitent s’enrichir, même avant la bourse. Ce que l’histoire nous apprend, c’est que plus ça change, plus c’est pareil et il peut être bien utile d’inscrire sa propre stratégie dans une ligne du temps plus vaste.

L’histoire d’un investisseur et ses biais…

Pour remettre en contexte ces théories, je vous plonge dans le journal fictif d’un investisseur qui, dans son initiation à la bourse, va nous sortir tous les biais qu’on vient de voir. Honnêtement, je suis fière du rendu du prochain texte parce qu’il n’est pas si fictif que ça et donc, très près de votre réalité. J’y honore autant des conversations échangées avec des clients que des phrases lues sur le groupe Club d’investisseurs boursiers du Québec, sans compter les choses que je me suis dites moi-même.

– Janvier –

Je possède 1 000$ dans mon compte épargne. J’ai travaillé fort pour accumuler cette somme et elle vaut très chère à mes yeux. Ça va être difficile de me convaincre de me départir de mon argent, dont la valeur est certaine, contre une action, dont la valeur est incertaine. «J’aime mieux investir mon argent là où je suis certain d’en gagner» (biais). Pourtant, même si le montant ne diminue jamais dans mon compte épargne, mon argent perd de la valeur à cause de l’inflation et l’an prochain, mon 1 000$ me permettra d’acheter moins de biens qu’aujourd’hui.

– Mars –

À mon travail, j’entend vaguement parler mes collègues des récents bons coups qu’ils ont réalisé en bourse. En l’espace de quatre mois, l’un d’entre eux a fait 86% de rendement sur l’action NVIDIA. Je pense à mon 1 000$, qui serait rendu à 1 860$ si j’avais décidé d’investir lorsqu’on me l’a conseillé. «Tout le monde fait de l’argent sauf moi, je devrais investir aussi» (biais).

Ça me fait penser à notre entreprise, qui évolue dans le domaine de l’énergie renouvelable. Je sais qu’on est en train de développer des technologies pour être précurseur dans ce domaine et qu’on a réussi à décrocher de gros contrats récemment. Notre compagnie va vraiment bien, et c’est un secteur qui est tourné vers l’avenir, donc je suis certain qu’un jour, ce sera le prochain NVIDIA. «Je vais investir dans la compagnie pour laquelle je travaille parce que j’ai accès à des informations avant les autres, ce qui me donne un avantage» (biais).

– Avril –

Une fois que j’ai acheté l’action de mon employeur, celle-ci prend de la valeur à mes yeux parce que je me confirme intérieurement que j’ai fait le bon choix. De plus, comme elle m’appartient, j’y suis plus attaché qu’à une action que je ne possède pas. Je ne l’évalue plus aussi sévèrement que lorsque je l’ai acheté, parce que je n’ai pas envie de m’en départir. Jusqu’à présent, je ne regrette pas mon choix d’avoir fait mes premiers pas en bourse.

– Septembre –

Mon action monte à 1 500$. Ça me satisfait, parce que ça me confirme mon choix. Finalement, «Ce n’est pas difficile d’avoir de bons rendements en bourse quand on sait comment faire» (biais). Je commence à me renseigner sur d’autres entreprises auprès de mon entourage afin de répliquer mon premier gain et bientôt, moi aussi je pourrai conseiller les autres sur les bonnes actions à acheter pour réussir et éviter les pertes.

Il y a toujours le risque d’un krash boursier, comme en 2008, mais il suffit d’être attentif aux signes et de vendre au bon moment. Quand on regarde l’historique qui précède la crise financière, «N’importe qui aurait pu prévoir le krash de 2008, c’était une question de temps» (biais). Je vais faire attention d’acheter et de vendre au bon moment pour éviter ça.

– Décembre –

J’ai fait quelques bons coups, mais rien qui ne réplique mon premier coup de circuit. Mon portefeuille est rendu à 4 200$, mais il est majoritairement dans le rouge parce que j’ai investi 6 000$, dont quelques entreprises de type penny stock. Pour le moment, je ne fais rien. «Je vais attendre que mon action remonte avant de la vendre pour annuler ma perte» (biais).

Ma première action domine toujours les autres, elle est rendue à 1 600$. Je manque de liquidité pour continuer à investir et je ne sais pas trop si je devrais vendre mon action ou attendre, mais en même temps j’y suis attaché parce que «C’est l’une des premières actions que j’ai achetée, je ne peux pas la vendre» (biais). Aussi, ça fait du bien de voir du vert dans mon portefeuille, surtout que l’économie est au ralenti présentement.

– Février –

Malheureusement, les tensions politiques ont créé beaucoup d’incertitude auprès des entreprises qui deviennent plus défensives. Certaines affichent des baisses de profit, des mises à pied, des fermetures. Je suis moi-même à risque de perdre mon emploi et le plus ironique, c’est que l’action de mon entreprise a baissé de valeur aussi. Mon action à 1 600$ est rendue à 1 300$, donc j’ai perdu la moitié de mon profit. Certains me disent de tenir bon et de continuer à investir dans des entreprises fortes dont la valeur a diminué récemment, mais je ne suis plus certain de vouloir investir en bourse. Je le sens, «Cette fois c’est différent» (biais).

Conclusion

Des erreurs en bourse, nous allons tous en faire. L’humain, le marché, la vie sont imparfaits (wow c’est deep ça). Cela ne doit pas nous décourager d’investir, parce que la bourse est un formidable outil pour tendre vers l’indépendance financière. L’important c’est d’apprendre à bien se connaître et de mettre en place des stratégies qui nous protègent de nous-même et de nos biais.

Voici quelques stratégies que vous pouvez appliquer afin de vous protéger contre les biais cognitifs en bourse :

- Faire votre profil d’investisseur : Exposez-vous au risque que vous êtes prêts à tolérer pour réduire vos probabilités de faire des actions impulsives sous l’effet du stress. Bref, ne risquez pas d’argent dont vous avez besoin rapidement.

- Pratiquer l’épargne systématique : Bon temps, mauvais temps, mettez un petit montant de côté vers votre portefeuille boursier afin de lisser votre prix d’entrée et éviter de «timer le marché». Ça atténue les montagnes russes.

- Créer des règles d’investissement : Analyse d’achat, diversification cible, et déclencheur de rééquilibrage dans votre portefeuille vont vous dire quand acheter et vendre ainsi que ce que devrais contenir votre portefeuille. Votre sentiment peut changer, mais vos règles resteront les mêmes et vous aideront à garder le cap.

- Garder une part de doute raisonnable : Développez votre esprit critique, exposez-vous à des avis contraires, et partez du principe que, tôt ou tard, vous allez vous tromper. L’erreur est humaine.

- S’instruire des erreurs des autres : On n’est pas obligé de perdre de l’argent pour apprendre, apprenez d’autres investisseurs qui ont réussi, mais qui sont assez humbles pour admettre leurs erreurs. J’ai beaucoup aimé la vidéo de Graham Stephan [eng]🔗 à ce sujet.

Professionnelle du secteur financier, ma mission est d’accompagner les gens à gérer leur argent de façon autonome grâce à l’éducation financière, sans la vente de produits financiers.